渠道合作

渠道合作Token,不只是大厂的游戏:和鲸为何成为AI淘金热中的“卖水人”?

2026年3月17日,硅谷圣何塞。英伟达CEO黄仁勋站在GTC大会的舞台上,面对数万名听众抛出了一个震撼整个华尔街的预测:“我看到了2027年至少有1万亿美元的需求。”这个数字是他去年预测的两倍,而黄仁勋随后强调:这只是一个保守估计。

在这股浪潮中,一个结构性机会正在浮现:当所有人都在争夺训练大模型的入场券时,谁在为这场淘金热提供“铁锹和水”?

和鲸科技,正试图给出自己的答案。

算力战争的“下半场”:从“拼卡”到“拼生态”

2026年的算力市场,正在发生三重深刻的底层变化。

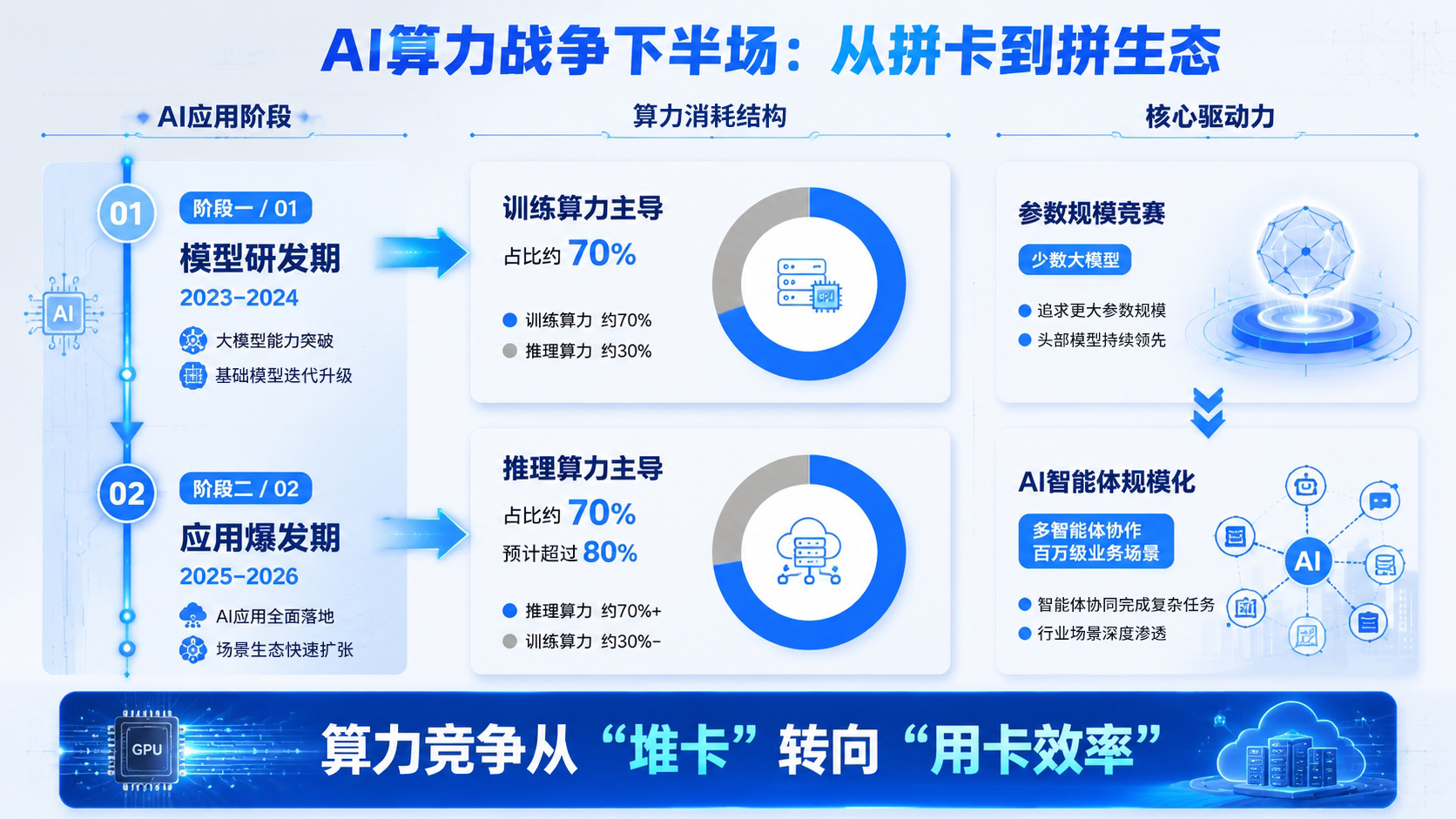

首先是需求端的结构性跃升。全球AI总支出预计将达2.52万亿美元,同比增长44%。IDC预测,2026年中国智能算力规模将达到1460.3 EFLOPS——已是2024年的两倍。但真正关键的变化不是量,而是结构:推理算力占比已从大约30%跃升至70%,并预计在未来数年持续攀升至80%以上。这意味着,推动算力消耗的早已不只是一轮轮模型训练,而是成千上万个真实业务场景的日常运转。

下图清晰展示了这一结构性转变的驱动路径:

供给端同样在传导压力。据半导体研究机构SemiAnalysis最新报告,H100 GPU的一年期租赁合约价格,已从2025年10月的低点1.70美元/小时飙升至2026年3月的2.35美元/小时,涨幅接近40%。与此同时,按需算力已在所有GPU型号上全线售罄。中美主要云服务商同步上调AI算力相关产品价格,涨幅从5%到400%以上不等。

这一价格上涨的传导链条可以简化为:

但更深刻的,是产业共识的转变。华为高级副总裁李鹏的判断直指核心:“Token经济时代已经来临,智能化已从‘看得见’快速进入‘用得上’的阶段,从通用模型迈向更广阔的行业应用。”AI智能体从概念走向规模化落地,多智能体协作走向成熟,AI从“辅助工具”走向企业的“核心生产”环节。

这意味着,算力战争已经进入了下半场。上半场的主题是“算力够不够用”——大厂们拼的是谁的GPU多、谁的集群大。下半场的主题变成了:算力怎么被真正用起来。

而这恰恰是和鲸科技十年前就开始积累的核心能力。

十年积累的“卖水人”基因

如果以“算力调度”的视角重新审视和鲸科技的发展史,会发现这是一条被时间反复验证的能力长跑。

2015年,和鲸科技创始于上海,最初的组织形式是学生社团,10年后,他们拥有了一个注册用户超100万的活跃社区。这100万用户中,包含70%的高校和科研院所客户,以及四川大学、南开大学、国家气象信息中心、上海申康医院发展中心、浙江大学等重量级机构。

70%的客户来自高校和科研院所,这不是一个巧合。在AI领域,高校和科研院所是算法创新最活跃的场所,但也是算力利用效率与协同管理难度之间的“矛盾样本”。科研人员拿着高价值的GPU,却常常被困在“数据在哪里、算力怎么分、脚本怎么跑”等琐碎问题中。

2020年,和鲸科技与国家气象信息中心合作,为客户打造数据挖掘支撑平台,团队研发了一项将高性能计算集群与高效调度基础设施相结合的专利技术,将大规模超算集群的利用效率提升数倍。在双方持续建设下,该平台已成为统筹融合新老智能算力资源、总算力超过2PFlops的多架构智能平台。

随后,2022年,和鲸科技与浙江大学地球科学学院合作参与国际大科学计划。这个全球科研项目的核心难点在于“数据跨云”与“算力异构”,需要协调欧亚地区几十个科研团队协同工作,计算资源横跨五六个大型集群、数百台设备,架构涵盖不同的芯片体系,和鲸团队研发的跨云异构调度技术,成功打通了这一复杂异构的算力“联合国”。

这些案例背后,是和鲸科技独创的异构算力调度技术,它使得科研人员无需再手动搬运数据、反复编写任务脚本,而是可以在网页端一键调用计算资源,实现多任务并行开发、离线训练,极大解放了生产力。

从“算力调度”到“Token经济”:和鲸的飞轮效应

如果说算力调度技术和100万开发者社区,是和鲸科技的“里子”,那么Token经济就是这个故事中最大的“面子”。

2026年,一个明显的产业趋势正在成形:算力正在从一种“硬件资源”演变为一种“可交易的数字商品”。以英伟达GPU为例,生成一个Token所需的能耗比十年前降低了10.5万倍;单位Token的推理成本已经下降了近1000倍。成本门槛的崩塌,使得算力成为像水电一样可以被精细化计量、按需付费的通用资源。

在这个趋势下,Token不再是AI对话的附属产物,而正在演变为AI时代的基础计量单位。每一次AI对话、每一次Agent任务执行、每一轮模型训练,都在消耗Token——它就像淘金热中的“水”:人人需要、日日消耗,但能批量“卖水”的企业并不多。

和鲸科技正是看到这个结构性机会的战略窗口。

和鲸的Token经济模型,本质上是将算力调度能力、社区贡献行为和商业付费打通,形成一个从“用户获取”到“价值创造”再到“商业闭环”的飞轮:

● 用户获取与激活:新用户通过免费获得的Token额度,零成本体验平台算力——就像给每个淘金者送出一壶免费的水。注册用户超100万的基础,使得这一飞轮的启动成本远低于任何新进者。

● 用户留存与消费:当用户的免费额度用完后,真实的使用需求和社区贡献价值黏住了他。和鲸社区的100万用户,既是Token的消费者,也是内容的生产者和生态的建设者——这种双边市场效应,是纯算力平台无法复制的护城河。

● 价值创造与变现:企业客户通过法币采购Token包,用于其企业内部的AI实训、课程教学或项目研发。

● 飞轮加速:B端收入反哺社区激励和算力资源扩充,更多用户加入,更多算力被消耗,更多企业付费——这是教科书级别的增长飞轮。

“卖水人”为什么比“淘金者”更值钱?

在资本市场,一个经典的投资逻辑是:相比一波波追逐风口的“淘金者”,持续为整个行业提供基础工具的“卖水人”,往往拥有更高的投资安全边际和更长久的回报周期。

在AI算力基建领域,这一逻辑正在得到反复验证。

CoreWeave:这家成立于2017年的AI算力云服务商,2025年3月以约230亿美元市值IPO,一年多后市值已攀升至616亿美元,IPO后股价累计上涨近64%。2026年,其与Meta、Anthropic签下了累计超过350亿美元的长周期算力供应合同。

Nscale:这家英国AI基础设施企业,2026年3月完成20亿美元C轮融资,投后估值达146亿美元,成为欧洲史上最大的AI基建领域融资事件之一。

这些公司都在传递一个明确的信号:资本市场不仅认可AI算力基础设施的商业模式,而且愿意为此给予极高的溢价。

和鲸科技与这些公司的核心差异,在于其独有的 “社区+平台”双轮驱动模式:

● 和鲸拥有这些标杆企业中规模最大的活跃开发者生态。相较于这些企业以B端单边市场为主的服务模式,和鲸的100万社区用户形成了一个可自我增长的供给-需求双边网络。

● 不同于以上榜样的纯算力租赁定位,和鲸科技将自身定位于“算力调度 + 数据治理 + 任务管理 + 开发流程”的全链路服务商。这意味着它具有更强的客户黏性和更高的客单价溢价空间。

● 如果将CoreWeave比作“算力超市”,那么和鲸科技更像是包揽勘探、运输和“调水”全流程的供水系统——卖的不是单一产品,而是包含工具链、开发者生态和落地场景的综合解决方案。所以“卖水人”的比喻,在这里显得格外贴切。

当“鲸币”成为算力世界的通用货币

如果故事只讲到“卖水人”的商业模式,和鲸科技与纯粹算力平台的叙事边界依然模糊。

真正的差异化,藏在Token经济模型中的核心理念——“鲸币”的双层价值锚定设计。

这套体系把“算力”这种难以直观计价的资源,解构成了一个简单、透明、可验证的价值计量单位:1鲸币 ≈ 1元人民币 ≈ 标准算力单元。它在和鲸内部构建了一个完整的经济闭环:

● 社区贡献到Token:用户发布优质项目、教程或参与社区答疑,获得鲸币奖励;

●Token到算力消费:用户消耗鲸币,在ModelWhale平台运行算力任务、调用模型API或升级会员服务;

● 算力消费到商业收益:企业客户通过法币采购鲸币包,支撑内部研究或团队协作;

● 商业收益再到社区激励:平台收入反哺算力资源和社区激励池,社区规模持续扩张。

正是这种“贡献-激励-消费-再贡献”的闭环,使得和鲸的Token经济不仅是一个支付工具,而是驱动生态持续增长的价值引擎。

当然,一切才刚刚开始。鲸币能否真正成为算力世界的通用货币,还取决于三大关键变量:用户的接受度和使用习惯能否建立,Token的流动性能否支撑起市场化的价值发现,以及平台的算力供给是否能跟上需求的爆发式增长。但就当前的时机和和鲸自身的积累而言,这无疑是一次值得押注的战略跃迁。

对于资本市场的参与者而言,过去一年里,算力芯片股和模型创业公司已经经历了一轮令人眼花缭乱的价值重估。而和鲸科技选择的这条“算力中间件+Token经济”的路径,可能是AI Infra领域被系统性低估的下一个价值洼地。

就像华尔街那句著名的隐喻:淘金热中最赚钱的未必是淘金者,而是卖铲子和矿泉水的商人。在AI这个全新的淘金时代,和鲸科技正在成为那个“把算力和人才连接起来”的卖水人。